来源:Gangtise投研股市配资行情

以下为5月14日热点题材的涨幅表现

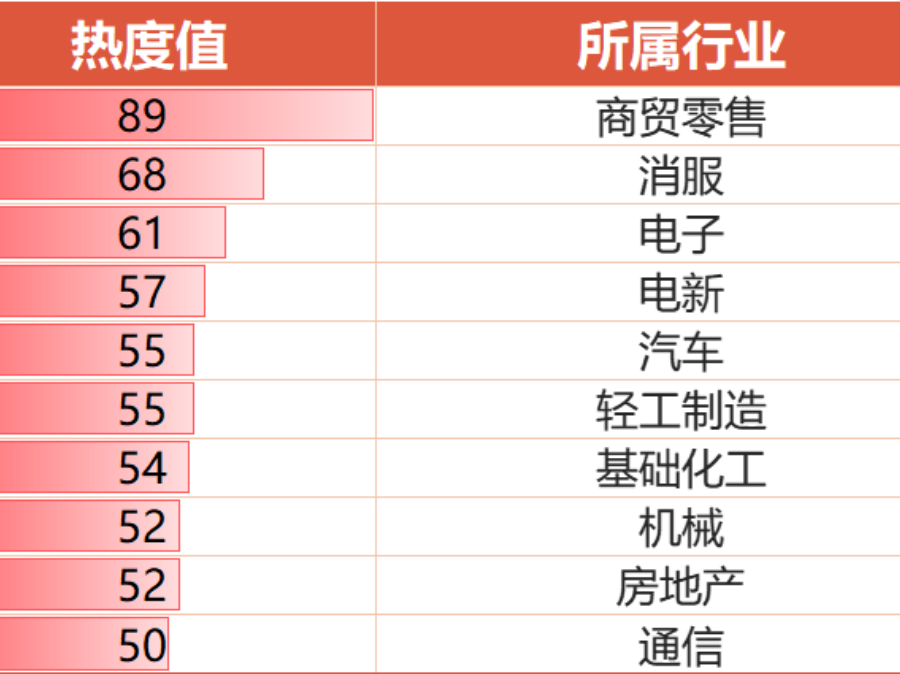

🔥 5月14日关注热门行业(10家)

制造 | 科技(11条)

01. 固态电池分析师表示,5月之后,国内上汽、奇瑞半固态电池发布装车量产,批量出货预期增强。上汽两款新车型可能全系搭载半固态电池,这将使电解质厂商规模化出货,有利于降本和技术迭代,可关注氧化物、卤化物电解质公司。同时,硅碳放量可能被带动。

02. 旅游车分析师表示,4月大中型旅游车销量同比下滑25.37%,1~4月同比下滑6.85%,这是因为客车使用周期长,疫情后的补偿式购车已释放部分需求。二季度通常是旅游车旺季,但考虑到当前经济脆弱、消费信心不足,能持平去年销量已是较好预期。

03. 公交车分析师表示,4月大中型公交车同比下滑14.45%,环比下滑28.50%。下滑原因与以旧换新政策有关,2024年政策出台时间和更新周期使得部分车辆更新在2025Q1体现,4月缺乏这部分累积增量。但之前给予公交50%的增速预期不变,这一预期基于公交保有量中新能源公交到了非换不可的情况,且当时的预期相对保守。

04. 模拟芯片分析师表示,国内模拟芯片补库在2024Q4和2025Q1最强,2025Q2增速放缓,补库强度下降。而海外在工业领域,2025Q1首次出现增长,Q2有较多急单的状况。由于目前模拟芯片能见度不超过一个季度,往2025Q3看,补库强度不好判断,只能持续观察。

05. 存储分析师表示,长鑫的LPDDR5可能会有一定延迟,这使得原本可能有长鑫份额的华为、小米、OPPO、vivo等,在2025Q3时,因长鑫的LPDDR5的延迟,会使 LPDDR5x的价格高于其他细分市场,预计超过5%。

06. 存储分析师表示,2025Q2存储价格涨幅优于预期,DRAM合约价格环比上行约66%,NAND在7~8%左右。但往2025Q3看,由于Q2补库过强终端需求不理想,价格涨幅将放缓,虽有iPhone内存升级和AI PC带动,但幅度较Q2的6%会收窄至0~5%左右(现预计3%)。2025Q4因去库存储价格最多持平,手机出货量全球预测下修,原预测增长3%现可能持平或微调。

07. 重卡分析师称,2025年4月全国重卡销量超预期,终端零售同比增长6%,1~4月份累计销量同比增长11%,均高于之前预期的负增长。目前重卡终端渠道库存为13万台,对应2.5~3个月的库存水平,处于健康状态。

08. 电子分析师表示,AI游戏今年落地值得关注,2025Q2可能有全球最好玩的AI游戏体系产品demo推出,海外网络标的过去一年股价涨势好且AI游戏平台生态逐步推进。

09. 电力设备分析师称,中美经贸高层5月10-12日在瑞士会谈达成关税调整协议股市配资行情,利好电新板块对美出口企业业务恢复,相关环节出货有望自5月起修复加速。

10. 半导体分析师称,2025Q1全球半导体销售额同比增18.8%,DRAM与NAND Flash价格环比回升。SW电子行业2024年营收增16.9%,2025Q1净利润同比增29.58%。本土晶圆厂产能扩张带动设备国产化,2025年1-3月国产设备中标比例达82%,多家厂商中标检测设备。

11. 稀土永磁 国内打击战略矿产走私专项行动规范行业秩序,中国稀土出口管制促价格上行。镨钕、铽价受期货及现货收紧影响反弹,钕铁硼原料端涨价但终端需求未释放。新能源车销量增长利好磁材需求,海外稀土涨价趋势或传导至国内。

消费| 医健(2条)

01. 医药生物分析师称,近期国家卫健委等13部门印发基层医疗机构优化建设指导意见,预计带动体外诊断、超声设备采购需求;药监局推进医药产业数智化转型,AI应用可提升新药研发效率。卫健委要求二级以上医院开设老年医学科,满足老龄化健康需求。深圳试点采用港澳先进器械远程会诊,政策持续推动本土医疗器械准入门槛降低。

02. 互联网电商分析师称,2024年618大促首日统一至5月13日,平台竞争加剧流量争夺。淘天联合小红书实施'红猫计划'投放30亿红包补贴,京东推出'京创双百计划'投入超百亿流量及20亿现金,抖音面向全品类开放卡免佣活动,美妆类额外设置返点奖励。平台通过内容生态建设、广告激励和外卖业务拓展,构建高频流量入口助力商家营销。

材料 | 能源(3条)

01. 铝分析师称,截至2025年3月国内电解铝产能为4517万吨,已达4500万吨的上限,2024年12月和2025年3月电解铝产量分别达377万吨、365万吨,产能利用率均为98%,若无能源成本等干扰,2025年起中国电解铝将满产。海外受能源约束,产能增长慢且存量产能运行不稳定,预计2025 ~2027年全球电解铝供给增速达1%,需求长期增长,铝价弹性可期。

02. MXD6分析师称,2024年全球MXD6的产量为3~4万吨,在国产替代浪潮以及机器人等新兴产业对轻量化材料需求持续高增的情况下,MXD6的市场空间较为广阔。2024年MXD6市场规模约4.1亿美元,预计2033年将达7.6亿美元,其中汽车领域市场规模将从2023年的1.32亿美元增长到2033年的2.25亿美元。

03. 稀土分析师称,中美关税谈判落地,可能使稀土出口小幅修复,此次联合声明会加速稀土内外同涨逻辑的兑现。近日海外稀土价格有明显上涨,2025年全国进口稀土矿可能显著下降,国内矿源弹性小,可能出现有指标但没矿的情况,此将使价格上涨确定性更强,价格上涨速度和空间可能超预期,有望接近历史峰值。

金融 | 基建(4条)

01. 集运分析师称,5月12日中美达成协议之后,11点左右,货代群体开始抢占仓位,5月底的仓位基本被抢完,同时大部分船公司开始加价,每个集装箱加价幅度为500~600美元。电商客户反应非常快,积极备货,如使用深圳或义乌前置仓或集货仓的客户,但传统大贸客户反应较慢。

02. 保险分析师称,险企通过下调预定利率、落实报行合一降低负债成本,防范利差损风险。固收端灵活调整久期,权益端加仓高股息资产。财险行业COR优化,马太效应延续,一季度85家险企盈利占比提升。低利率环境下险资年内举牌增至13次,通过配置高股息标的提升收益。保险板块PEV估值处历史低位,大型险企资本补充应对经营不确定性。

03. 证券分析师称,上市券商一季度营收1259.30亿元,净利润521.83亿元,同比分别增长24.6%、83.5%,经纪与自营业务成主要增长点。当前券商板块PE-TTM为18.81x,PB-LF为1.34x,估值处历史低位。港交所一季度收入同比增31.84%至68.57亿港元,业务多元性增强。政策组合拳改善资本市场环境,并购重组进展催化板块估值修复。

04. 港口航运分析师称,2024-25Q1数据显示,公铁、航空机场经营承压,港口及跨境物流增长明显。预计25Q2公路客车通行费增速放缓,铁路货运保持增长,港口需关注内需。集运Q2/3景气度有望修复,油运全年运价上行,干散货Q2改善但同比偏弱。快递业务量预计全年增15%,Q2价格竞争加剧。航空板块Q2油价或降,国际航班修复及免税业务是主线。

本周财经大事件

2025年第一季度报告(5条)

01. 路斯股份分析师称,2025年一季度营收1.84亿元(同比+17.58%),归母净利润0.17亿元(同比+17.34%)。2024年境外大客户订单增长,主粮新客户开发成效好;境内产品结构优化,主粮生产线利用率提高。公司加强研发、成本管控和效率提升,宠物零食及罐头产品毛利率上升;主粮规模化生产及收入结构优化带动整体毛利率上升。

02. 浙江自然分析师称,公司2025Q1公司实现营收3.6亿元,同比+30.4%;实现归母净利润 9601.2 万元,同比+148.3%;实现扣非利润 8560万元,同比+53.8%。净利润高增主要系公司积极拓展市场份额,优化产品结构,海外新产能加速爬坡。箱包产品收入快速增长、盈利能力显著提升。2025年一季度费用管控成效显著,归母净利率显著提升。原材料价格波动对成本端造成压力,汇率变动可能影响出口业务收益,需持续关注海外市场需求变化。

03. 恒玄科技分析师称,25Q1公司实现营收9.9亿元,同比增长52.3%,归母净利润1.91亿元,同比增长590%。公司营收结构持续多元化,向平台型芯片公司迈进。2024年新一代智能可穿戴芯片BES2800实现量产。公司在多领域持续投入研发,核心技术能力不断提升。

04. 南微医学分析师称,25Q1公司实现营收 6.99 亿元(+12.75%),归母净利润 1.61 亿元(+12.18%)。出海收入持续高增,海外布局持续优化,2024年国际销售收入13.59亿元(+30.44%)。持续拓展产品线,医工合作促创新,产品研发能力与竞争力市场领先。

05. 同花顺分析师称,2025年第一季度实现营收7.48 亿元,同比增长20.90%;归母净利润1.20亿元,同比增长15.91%。增值电信服务得益于优化大模型技术,增强竞争力,收入16.16亿元,同比增长5.70%。广告及互联网业务推广因证券市场回暖等,收入20.25亿元,同比增长49.00%。

投资的首要原则是保本,其次才是追求收益。

——沃伦·巴菲特

风险提示及免责条款:本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任,具体参见“Gangtise免责声明”。投研日报内容,是基于Gangtise数据结合AI大模型每日自动生成的投研线索,其中A股上市公司线索,可点击文章底部【阅读全文】下载APP了解。]article_adlist-->

风险提示及免责条款:本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任,具体参见“Gangtise免责声明”。投研日报内容,是基于Gangtise数据结合AI大模型每日自动生成的投研线索,其中A股上市公司线索,可点击文章底部【阅读全文】下载APP了解。]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 股市配资行情

怀远策略提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯